【东吴电新】电动车9月报:国内销量亮眼+海外大储爆发,产业链旺季持续

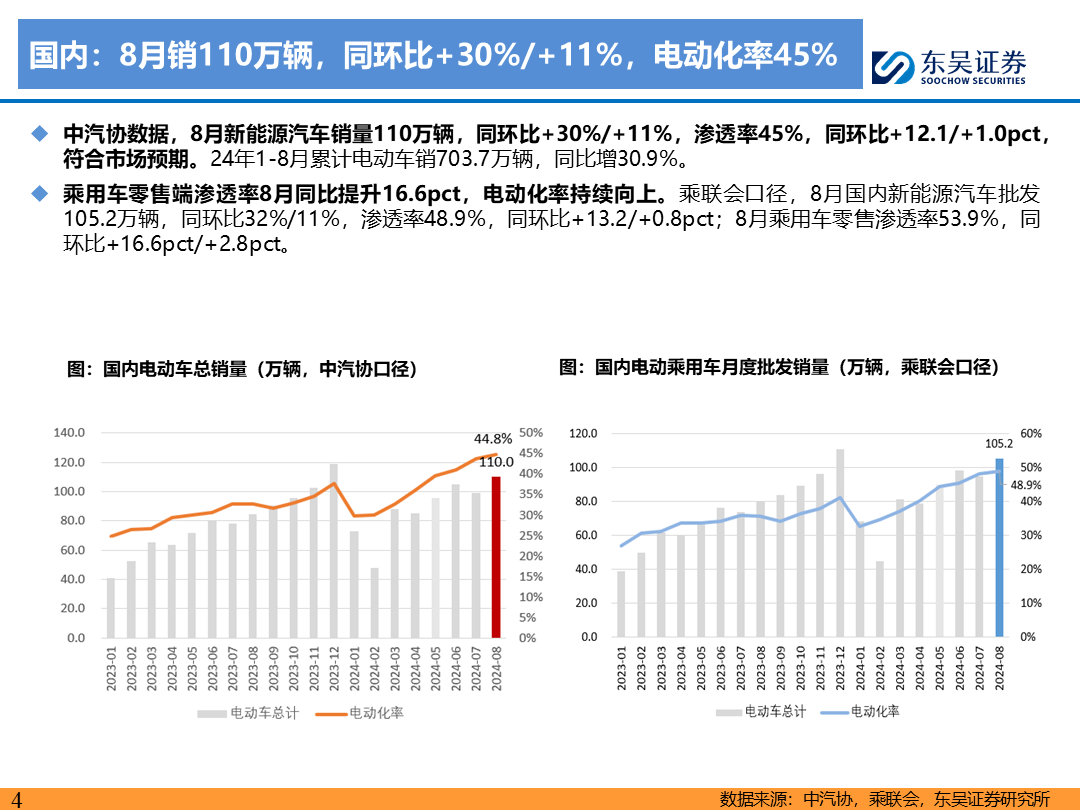

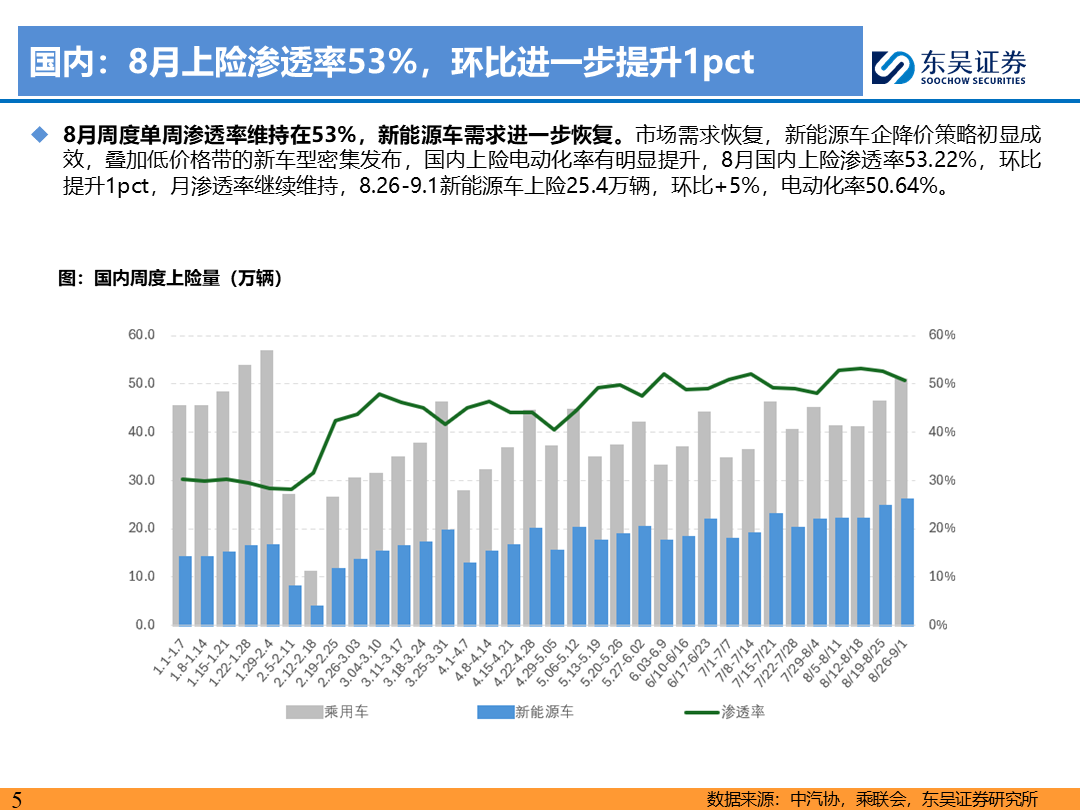

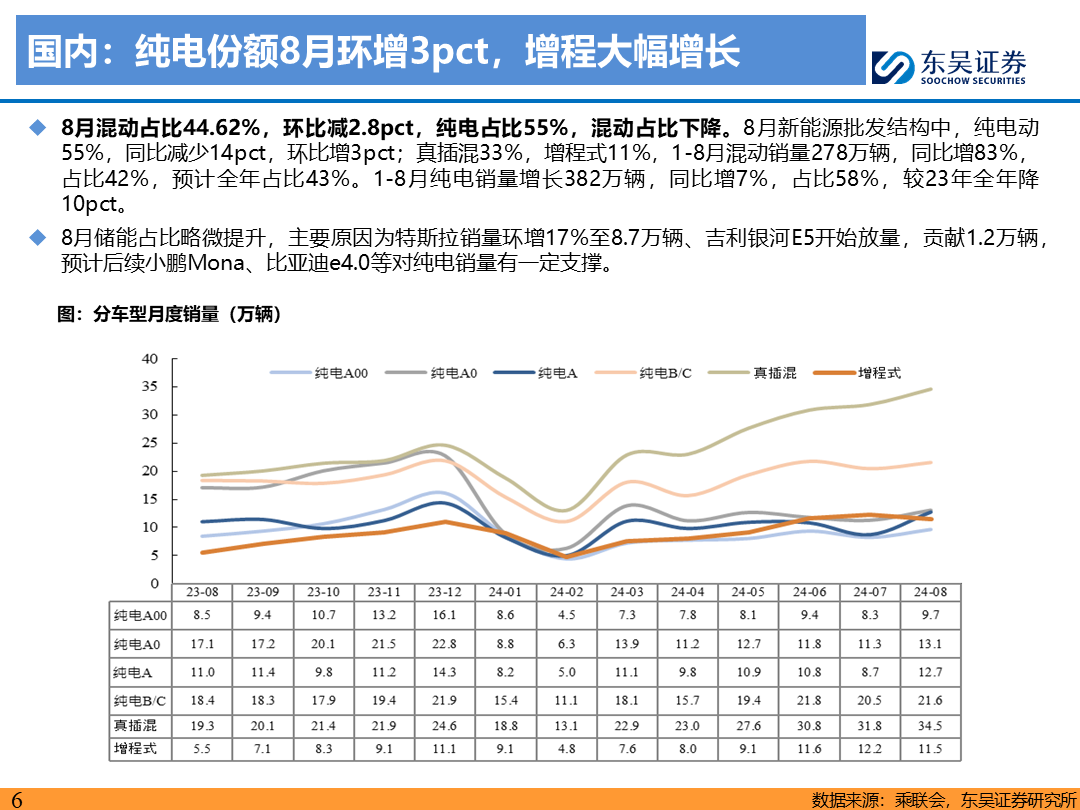

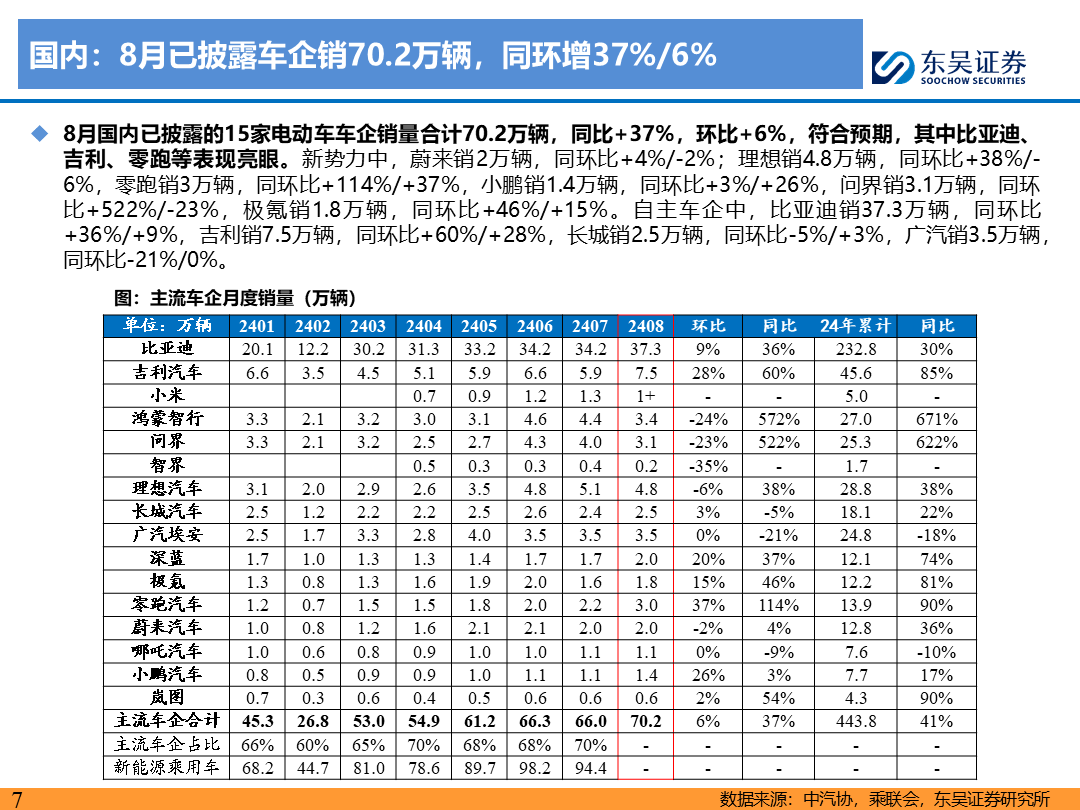

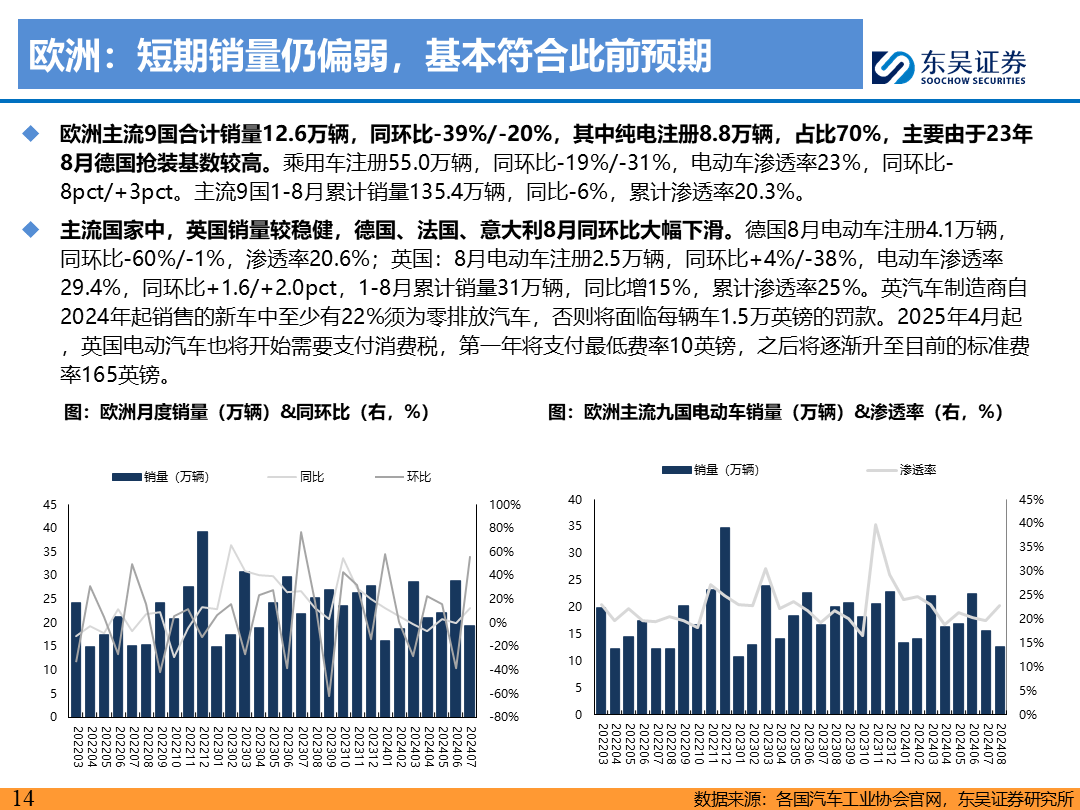

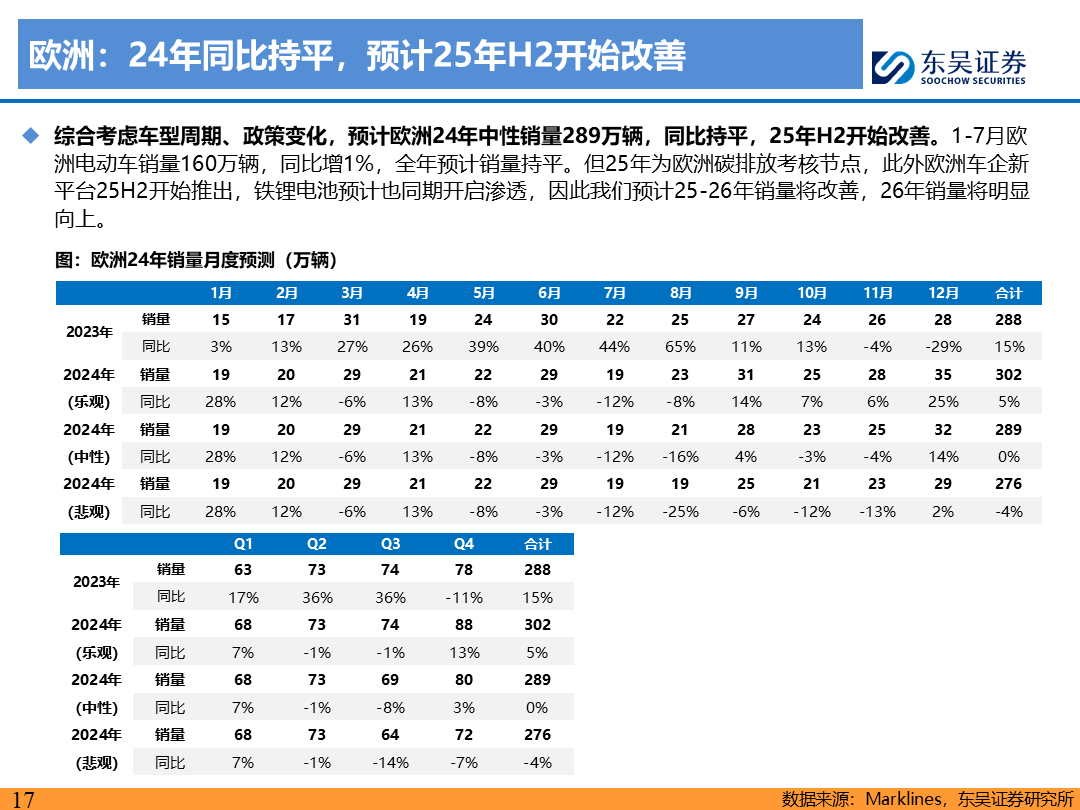

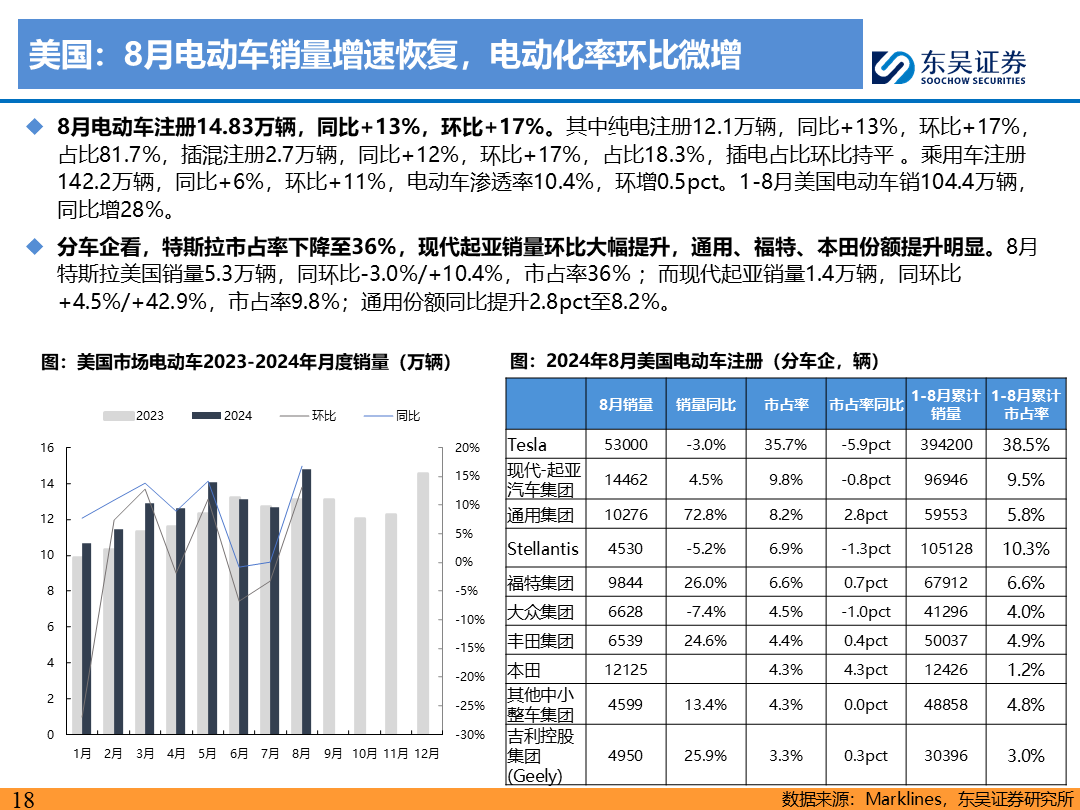

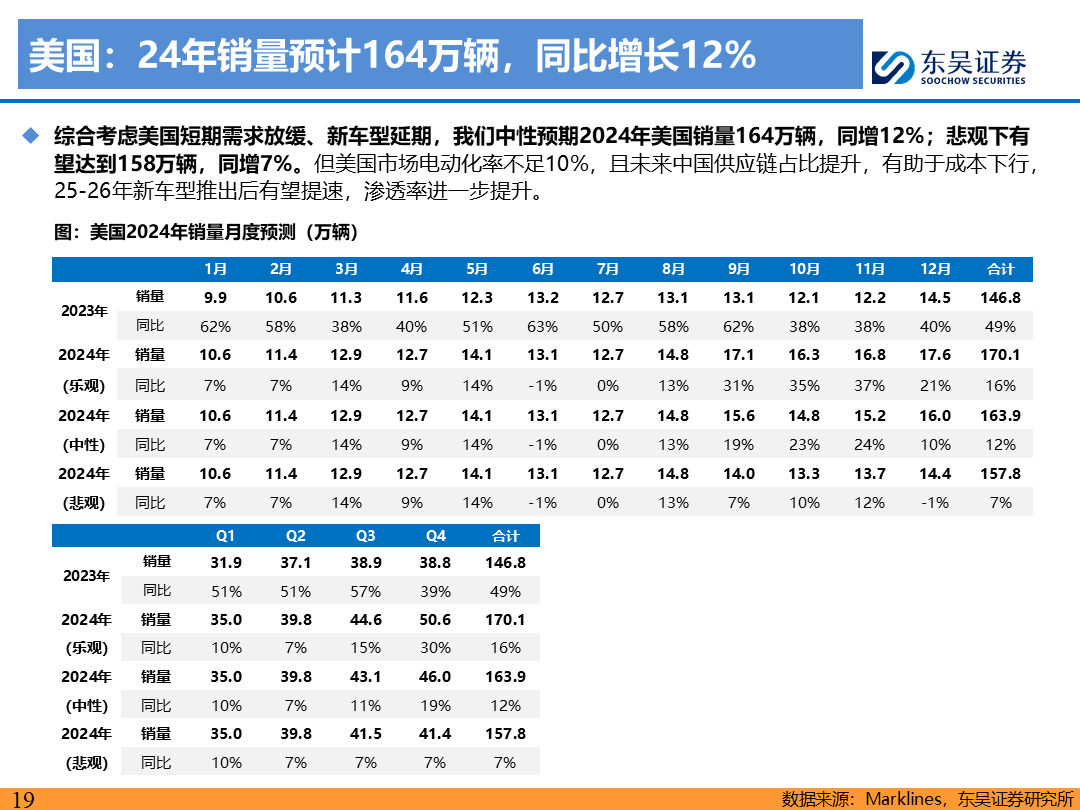

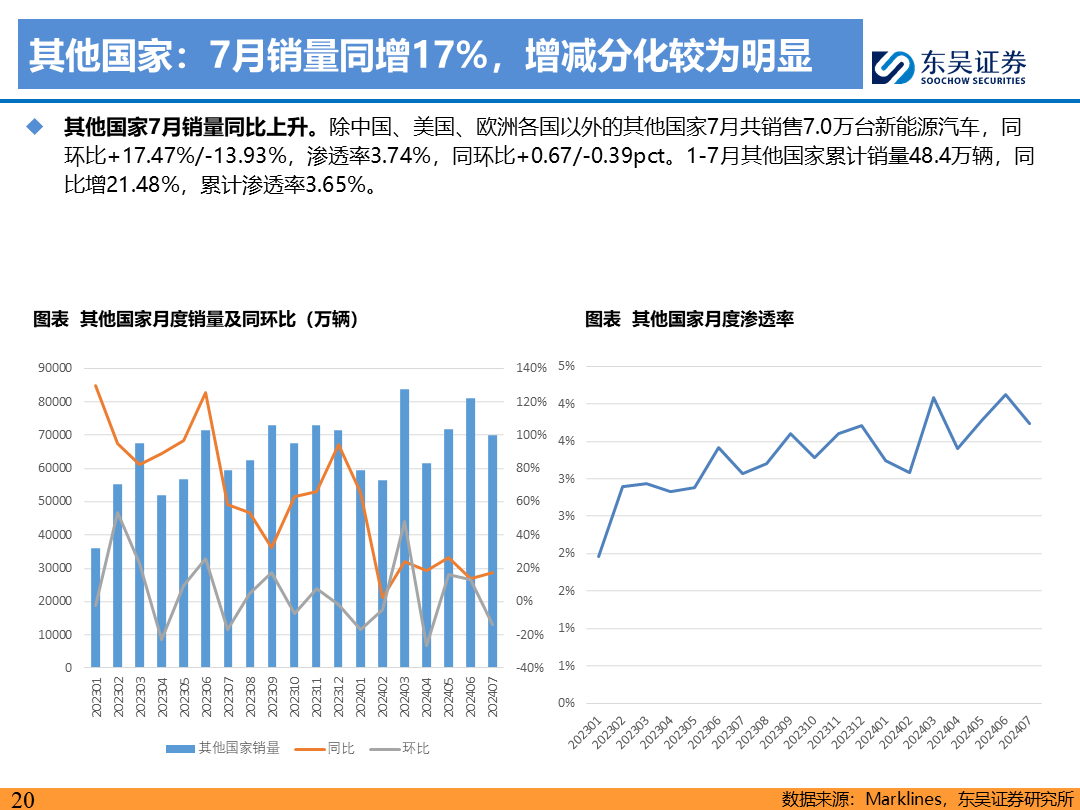

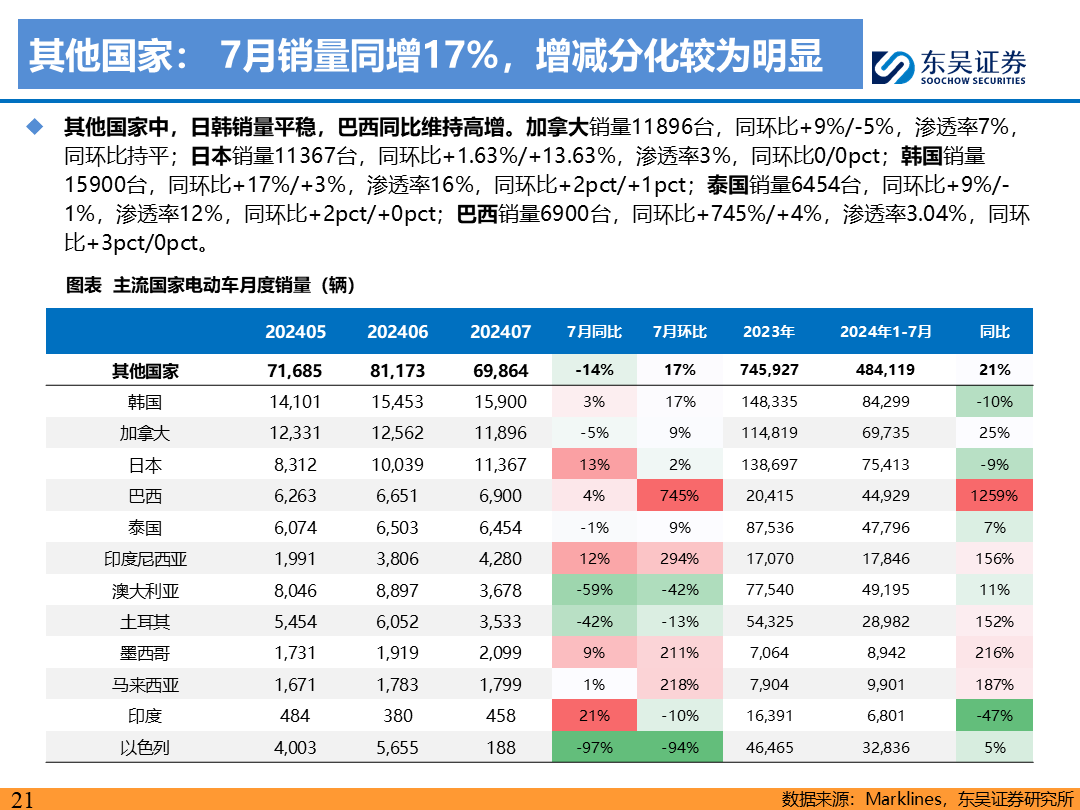

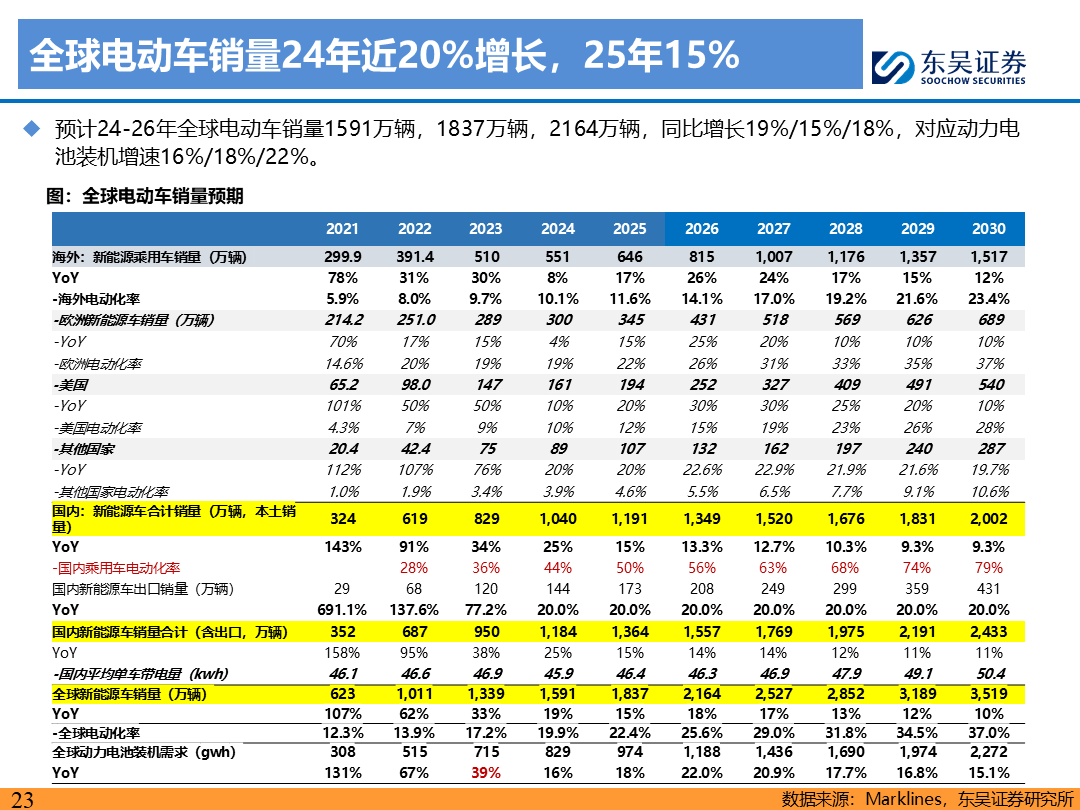

8月国内电动车销量亮眼,全年维持25%左右增长预期,欧美和其他地区销量增速持续偏弱。国内8月销量110万辆,同环比+30%/+11%,渗透率45%,同环比+12.1/+1.0pct,表现亮眼,其中纯电车型特斯拉、吉利银河等销量亮眼,份额环比提升3pct。8月电动车出口11万辆,同环比22%/6%,累计82万辆,增13%,全年预计20%增长至140万辆。1-8月国内电动车704万辆,同比增31%,全年保守预期1185万辆,增长25%。欧洲主流9国8月销量12.6万辆,同环比-39%/-20%,主要由于23年8月德国抢装基数较高,渗透率23%,同环比-8pct/+3pct,24年销量持平至290万辆。美国8月销14.8万辆,同环比+13%/+17%,渗透率10.4%,环比+0.5pct,24年销量预计同增12%至164万辆。24年全球电动车销量预期20%左右增长,25年略微降速至15%,26年随着海外车型推出,预计增速有望恢复至20%。

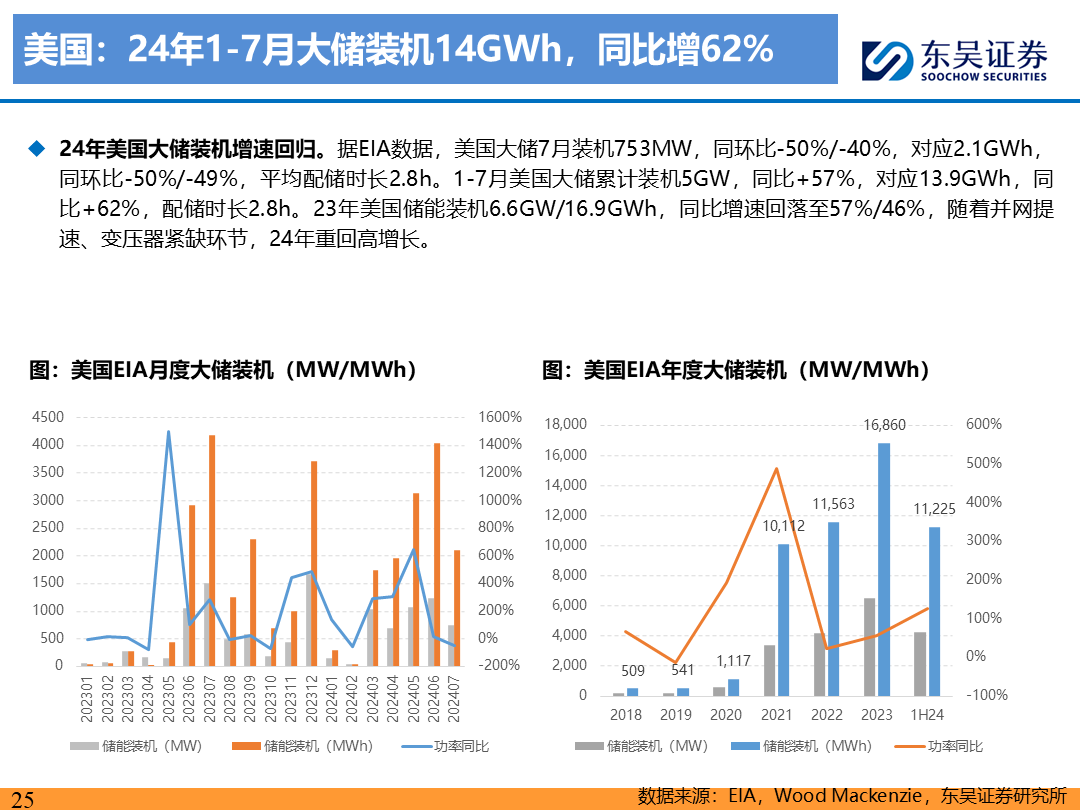

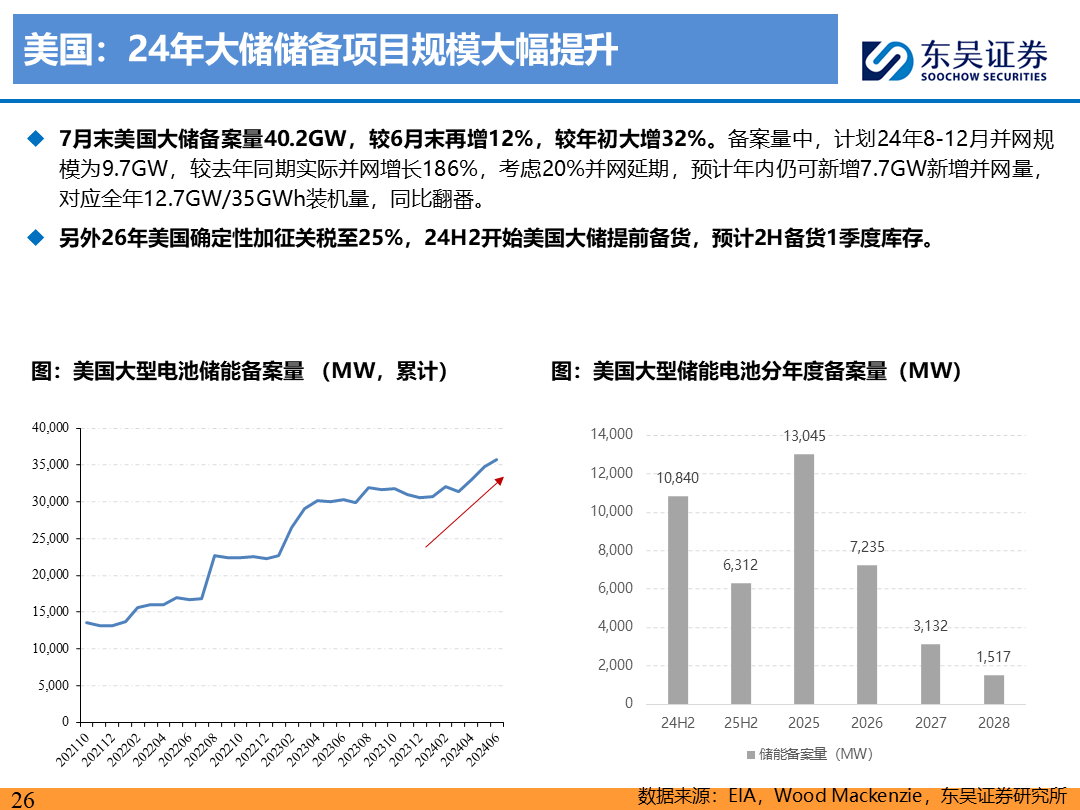

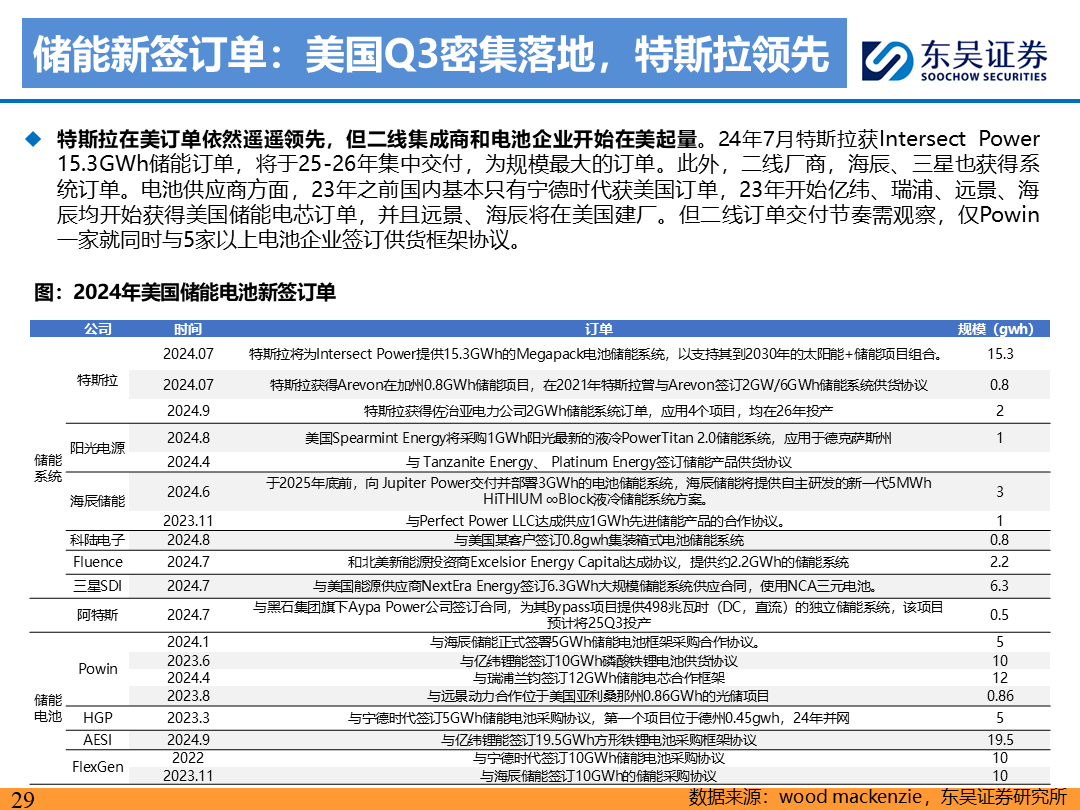

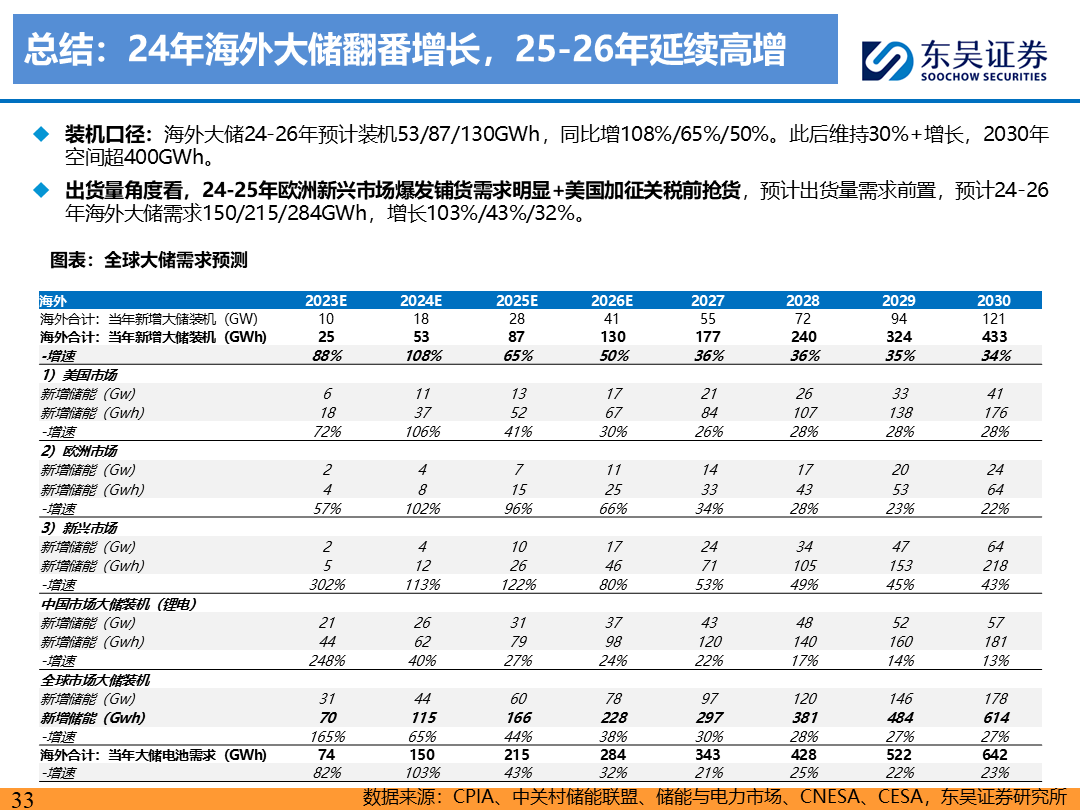

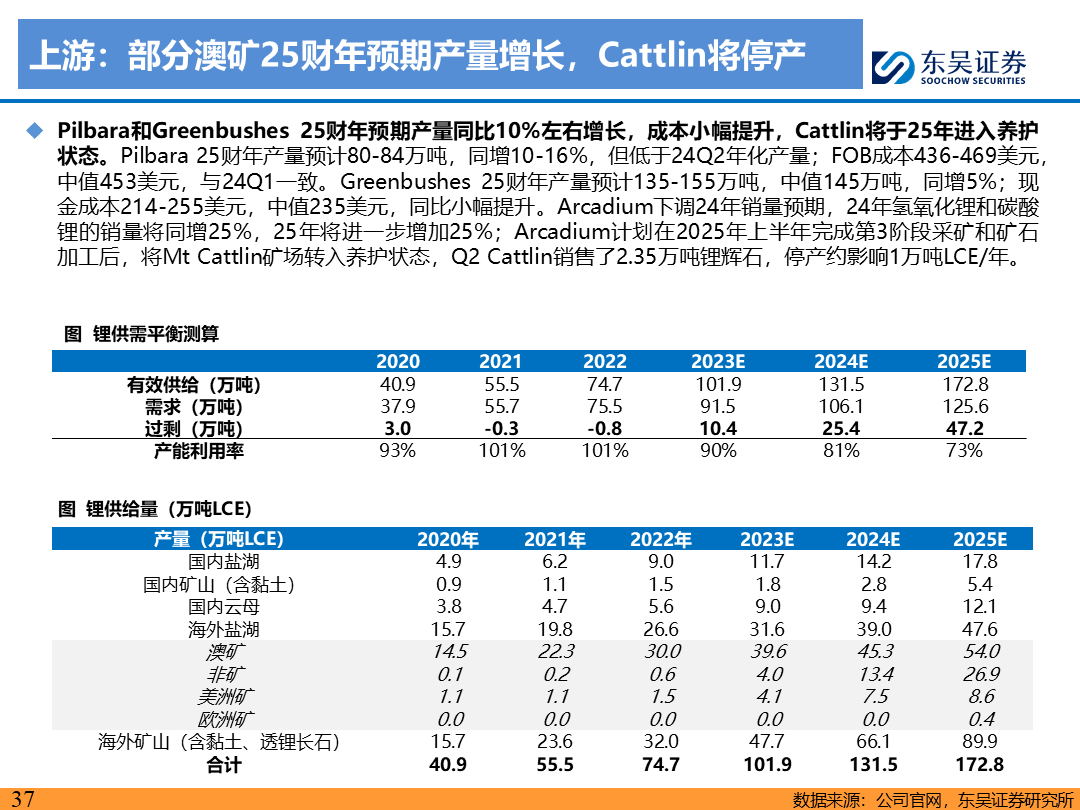

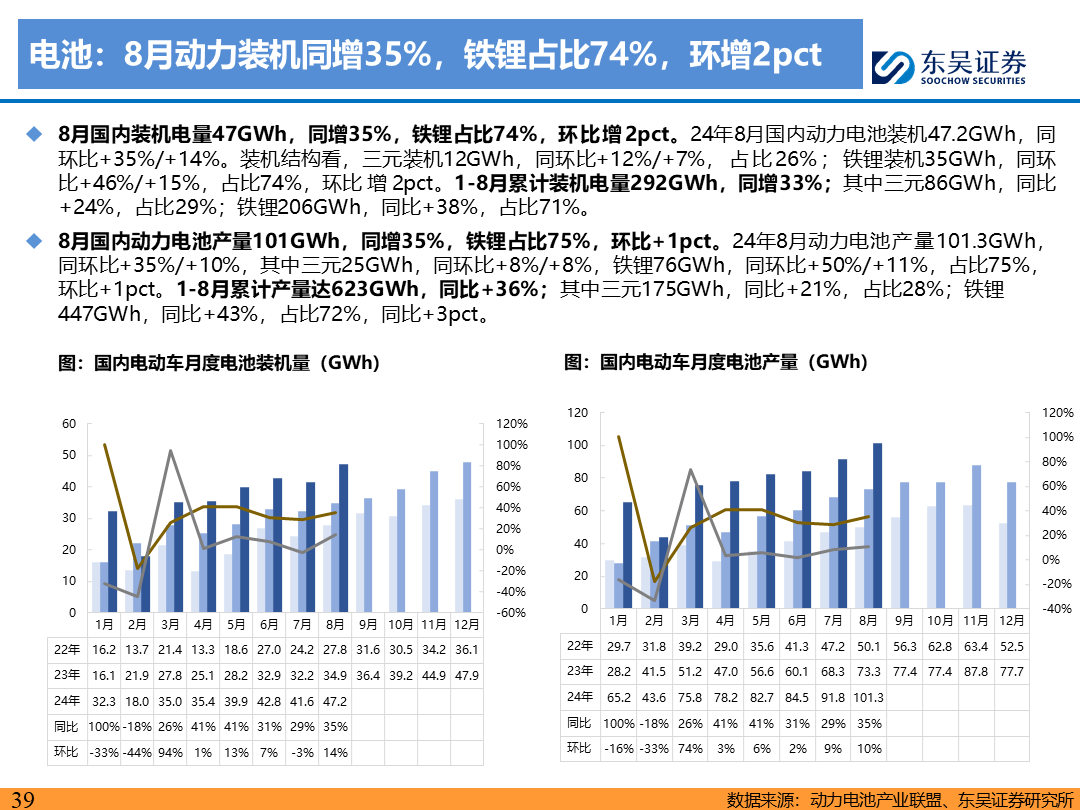

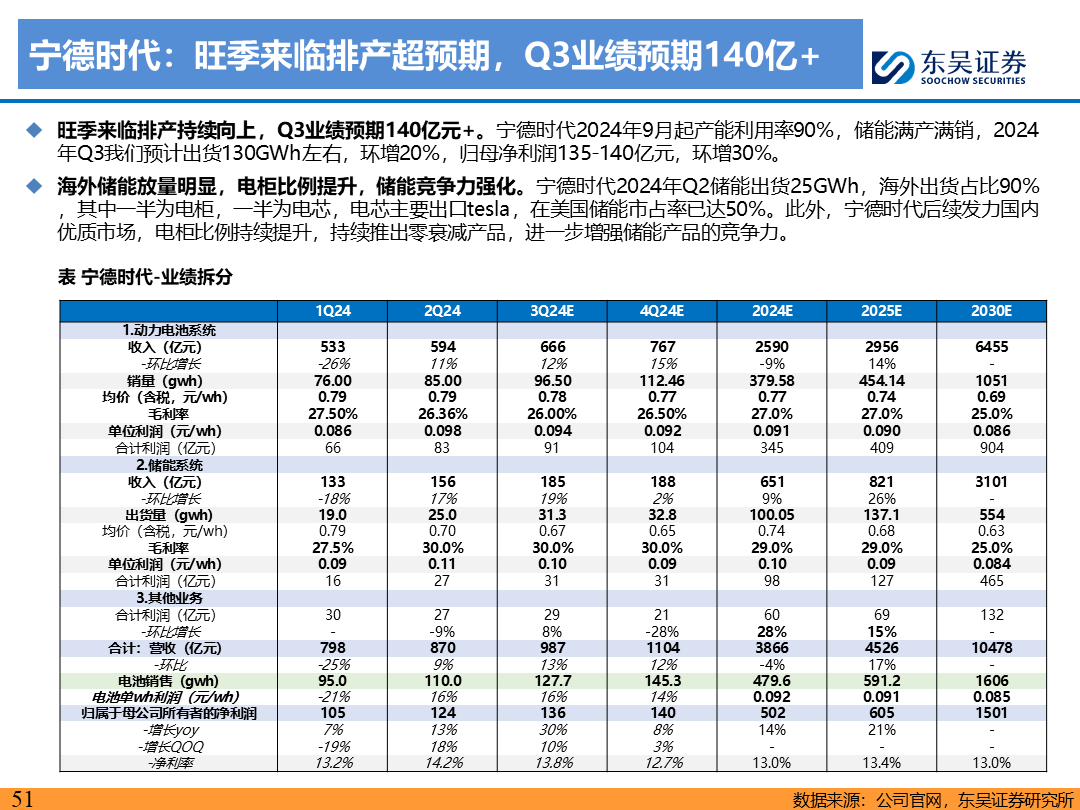

储能拉动,9月行业排产明显向上,行业Q3环比增10-20%,预计景气度将延续至11月。9月景气度依然较好,主要受益于海外储能拉动。欧洲、新兴市场储能需求爆发,Q3大订单密集落地,包括阳光中东7.8GWh、比亚迪智利3GWh项目,叠加美国26年加征关税24H2提前备货,需求前置,预计24-26年海外大储需求150/215/284GWh,增长103%/43%/32%。9月电池排产好于材料,材料分化较明显,隔膜龙头9月排产环比持平,铁锂、电解液环增5%-10%。行业Q3环比增10-20%,预计景气度将延续至11月。

Q2-Q3预期电池单位盈利相对稳定,铁锂、电解液及负极单位盈利磨底,结构件降价预计单位盈利微降。Q2起铁锂、电解液六氟、铜箔及部分辅材维持除龙头外全行业亏损,盈利磨底行业逐步出清,结构件Q2单位盈利稳定,Q3降价影响预计环比微降,负极龙头成本优势显著,Q3起低端产品占比提升预计单位盈利小幅下行,前驱体受镍价上涨盈利反弹,电池龙头依托客户结构、成本优势,盈利仍好于二线。

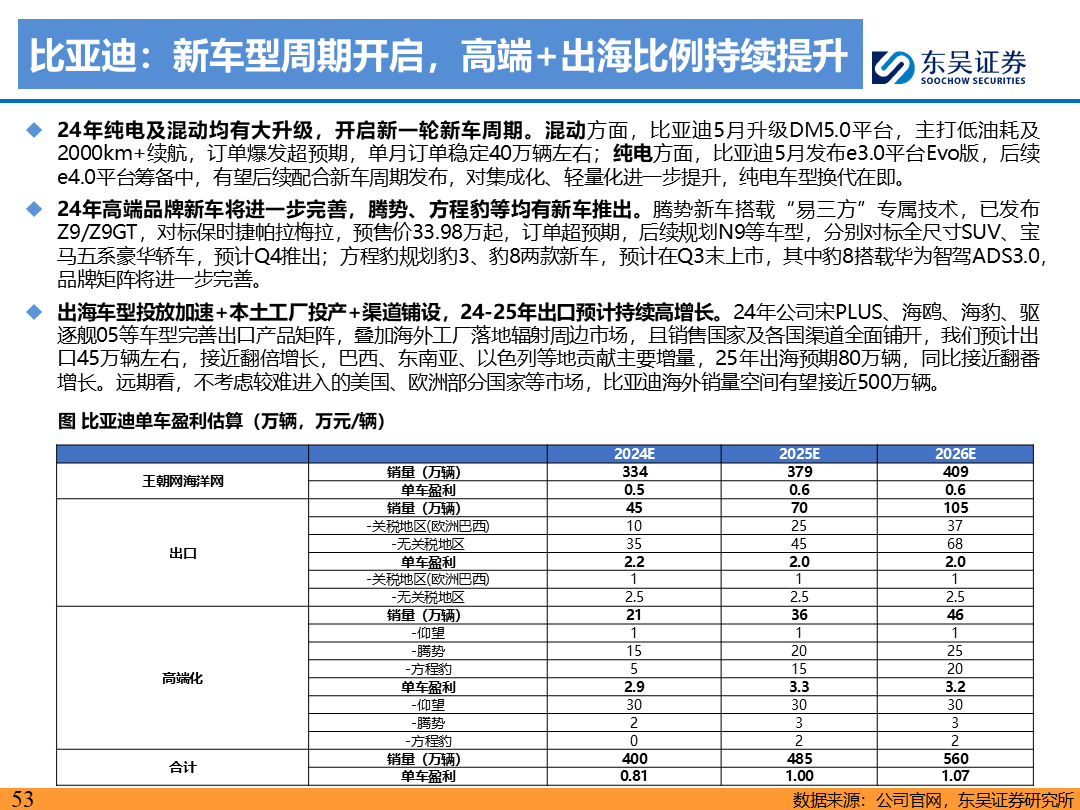

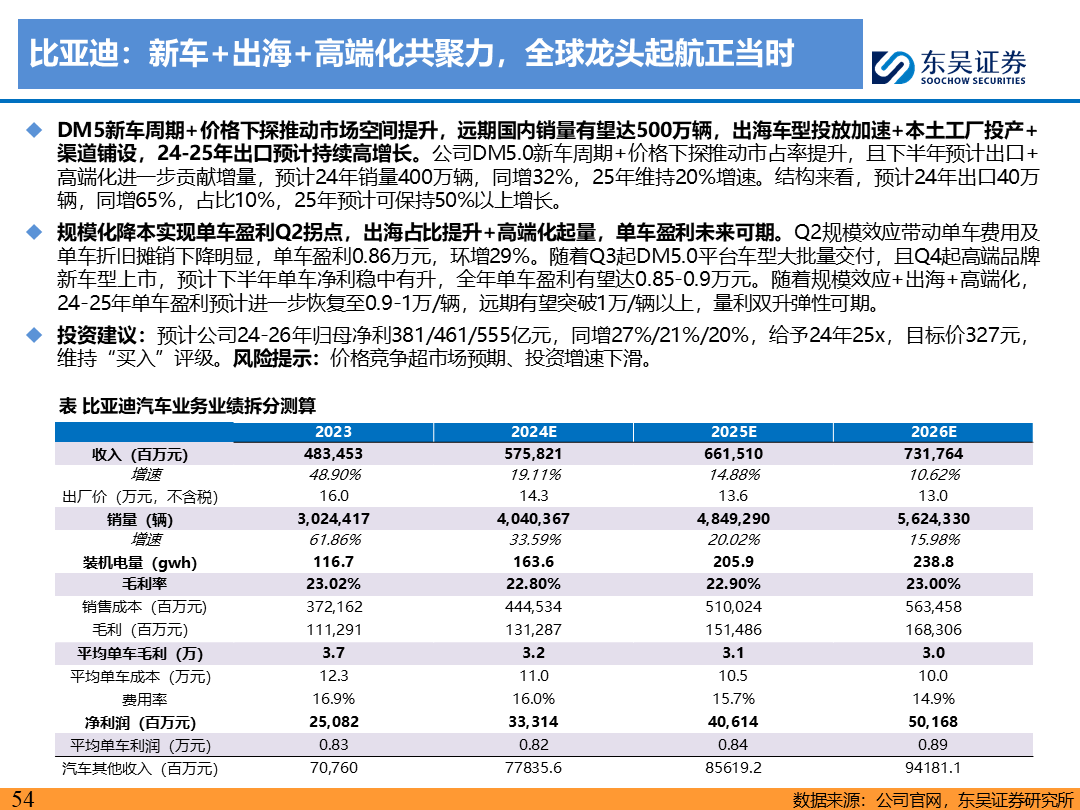

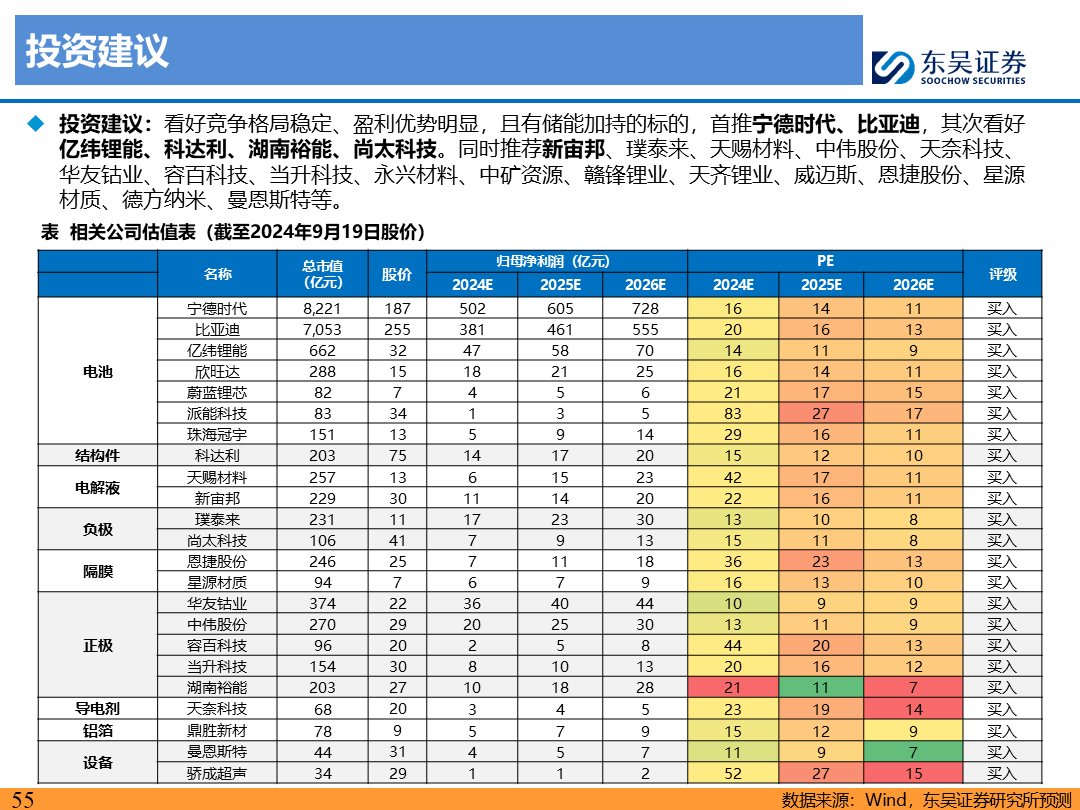

投资建议:看好竞争格局稳定、盈利优势明显,且有储能加持的标的,首推宁德时代、比亚迪,其次看好亿纬锂能(维权)、科达利、湖南裕能、尚太科技。同时推荐新宙邦、璞泰来、天赐材料、中伟股份、天奈科技、华友钴业、容百科技、当升科技、永兴材料、中矿资源、赣锋锂业、天齐锂业、威迈斯、恩捷股份、星源材质、德方纳米、曼恩斯特等。

风险提示:价格竞争超市场预期、原材料价格波动、投资增速下滑。

正文]article_adlist-->

团队介绍]article_adlist-->

团队介绍]article_adlist--> 往期报告:

往期报告:【东吴电新】电动车8月月报:国内本土电动车销量亮眼,产业链Q3需求改善

【东吴电新】电动车6月月报:国内本土电动车销量亮眼,产业链Q3旺季可期

【东吴电新】电动车5月月报:政策落地需求有望提速,中游盈利底部明确

【东吴电新】电动车3月月报:3月需求和排产超预期,锂电拐点确立

识别二维码,关注新兴产业汇,获得更多精彩文章!

免责声明

本公众订阅号(微信号: Green__Energy) 由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP