假如有牛市,未来主角是什么?5月以来绝对收益10.19%

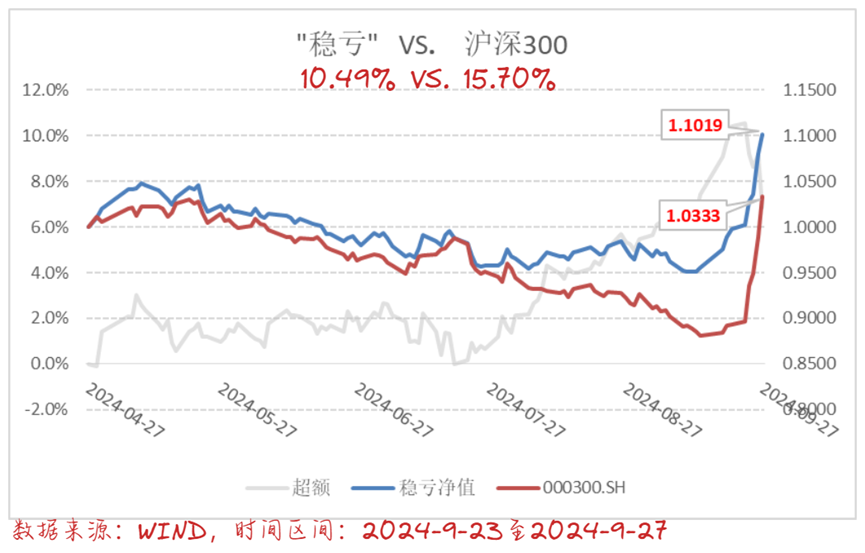

│ 超额收益下降,净值创新高

组合周上周10.49%,已经不敢想象了,沪深300上涨15.70%,显著落后于沪深300。组合中,房地产周上涨18.25%,香港银行周上涨7.26%,家用电器周三换到煤炭,两者接力上涨8.06%。超额收益显著回落,自4月底买入以来,相对沪深300超额收益仍有7%左右。

下跌时能守住,上涨时相对落后是正常现象。基本不存在上涨时涨得更多,下跌时跌得少的基金。换句话说,暴涨的代价是暴跌,控制下行风险的成本是损失上涨幅度。

虽然观察的组合时间还很短,但从逻辑上,还是遵从于1961年巴菲特致股东信里的观点:我们的工作是年复一年的超越道指,集小胜为大胜,不是特别在意某一个年的绝对收益率是正是负。与我们和指数都上涨20%的年份相比,我认为,在指数下跌30%而我们下跌15%的年份,我们的表现更出色。

目前持仓:目前持仓房地产、香港银行、煤炭。上周三家电换煤炭。上涨换仓是大忌,损失了一天转换时间,并且后来家电比煤炭涨得更猛,机会成本在2%左右。

下周择时信号:9月24日,模型转入看多,目前显示下一个变盘时间点10月29日。

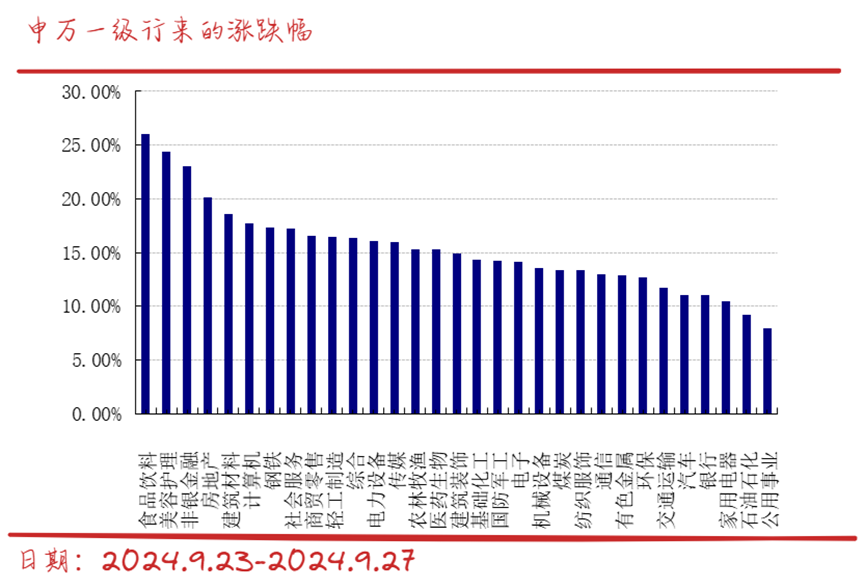

行业信号: 目前仍指向趋势组合。这是连续7周指向基本面组合后开始转向。计算机(上周17.74%),有色金属(上周12.91%),非银金融(上周23%)。

从市场行业来看,前期跌幅很大的食品饮料行业强势反弹,周上涨达26%,美容护理、非银金融涨幅居于前列。

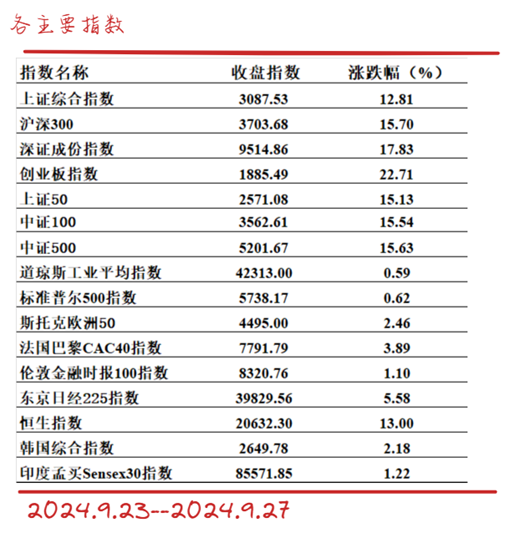

上周市场:全球都在上涨。标普500涨0.62%,东京日经涨5.58%,当然还是得大A扬眉吐气,一周上涨15.70%,恒指上涨13%。

▏假如是牛市起点,未来主角是什么?

1999年5月19日-2001年6月14日牛市,历时498个交易日:上证指数从最低1057.72点上涨至2245.44点,涨幅112.29%。此时的绝对主力是券商自营,其实由此之前的主力差不多都是券商。

《繁花》中有所描述,1998年8月,国泰吸收合并君安称为国泰君安。今年国泰君安吸收合并海通证券,据说未来叫国泰海通。好像是一个轮回。

2005年6月6日-2007年10月16日其间上证指数上涨501%,历时575个交易日:上证指数从最低998.23点上涨至6124.04点,涨幅513.49%。此时的主力除了券商,还有一个新贵,公募基金。

2006年底,基金的资产规模只有8565亿元。到2007年底,基金行业的资产规模一度膨胀至3.28万亿元,是一年前的4倍。那时银行发行新基金首日都很疯狂,队伍排得很长,那时线上支付还不普及,有客户取了百万现钞,来排队抢购。就此“一哥”王亚伟横空出世。

2008年10月28日-2009年8月4日,历时190个交易日:上证指数从最低1664.93点上涨至3478.01点,涨幅108.90%。此时公募的光芒已经盖过了券商,私募基金由于2008年跌幅比较少,慢慢阳光化,关注的人多起来了。

2014年3月12日-2015年6月12日,历时309个交易日:上证指数从最低1974.38点上涨至5178.19点,涨幅162.27%。公募基金仍然是主角,但私募基金已有一席之地,淡水泉、泽熙、重阳等成长为市场明星。

2019年1月7日至2021年12月13日,历时713日,上证指数上涨46%。这轮牛市,上证的光芒不在,准确讲是新兴产业的牛市,同期创业板指上涨170%+。公募基金仍是主角,但是悄然变化,不再是全能性战士一样的基金经理,而是主题型赛道型的基金经理唱主角,如中欧的葛兰、广发的刘格菘、易方达的张坤等。私募基金中量化基金唱主角,出现了幻方量化、九坤投资、明汯投资和灵均投资量化的四大天王。

假如有下一轮牛市,2024年9月23日至——,那么主角应该是什么呢?不会券商,券商资管已经边缘化;不会是私募,因为私募目前新规之下,私募姓私,难以大规模募集资金;大概率还是公募。但是公募的结构会变化,未来最牛的不会是行业指数,大概率是宽基指数。

估值低,国家队撑(想想2015年救市买个股,现在买ETF),公募基金重心放在了指数。关键指数还有动量效应,2022年、2023年、2024年已经宽基指数沪深300已经连续战胜公募主动型基金的平均了,至9月27日,沪深300收益已经上涨10.89%,而主动偏股型平均还下跌3.19%。

法律声明:本资料不作为任何法律文件,不代表十五的投资笔记的任何意见或建议,不构成十五的投资笔记对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,十五的投资笔记不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

(转自:十五的投资笔记)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP